¿Qué es el aguinaldo y cómo se paga?

/en Emprendedores/por Kenner Ramírez¿Qué es el aguinaldo y cómo se paga?

El aguinaldo es una prestación irrenunciable con la que cuentan obligatoriamente los colaboradores. El mismo fue creado con el objetivo de aliviar económicamente a los trabajadores en fechas como las de fin de año y la famosa “cuesta de enero”.

Una de las más frecuentes dudas con respecto al aguinaldo es: ¿estoy calculándolo de la forma correcta? (en especial cuando el colaborador lleva menos de un año laborando en la empresa)

Si tienes esa duda, o quieres saber si te lo están calculando correctamente, en este artículo te dejamos todo lo que necesitas saber con respecto a esta prestación.

¿Qué ley regula el Aguinaldo en Guatemala?

En la Constitución Política de la República de Guatemala, en el artículo 102 inciso j, se hace mención de esta prestación. Sin embargo, es en el Decreto 76-78: Ley Reguladora del Aguinaldo Sector Privado donde se regula más detalladamente esta prestación.

¿Cuál es el período de cálculo del Aguinaldo?

El aguinaldo se calcula iniciando desde el 1 de diciembre hasta el 30 de noviembre del año próximo. O bien, se debe calcular proporcionalmente si no se ha trabajado el ciclo completo. Más adelante te mostraremos algunos ejemplos para que puedas entenderlo a la perfección.

Es importante mencionar que, las licencias otorgadas al empleado (con o sin goce de salario) no interrumpen este período de cálculo. Así que, si tu empresa cerró operaciones temporalmente por alguna razón, asegúrate de incluir estos días en el cálculo a pesar de no haberlos trabajado efectivamente.

¿Cuándo debe pagarse el Aguinaldo?

¿Cómo se calcula el Aguinaldo?

Existen 2 formas en las que se puede determinar la fecha de pago de esta prestación y el patrono podrá decidir la forma en que se realizará:

- Pagar la totalidad antes del 15 de diciembre, o

- Pagar el 50% antes del 15 de diciembre y el 50% restante antes del 15 de enero del año próximo.

Pueden otorgarse anticipos del aguinaldo durante el transcurso del año, siempre y cuando se asegure de cancelar la totalidad del mismo antes de las fechas mencionadas.

También es importante mencionar que, debes tener constancia del pago de esta prestación a tus empleados, puesto que si no cuentas con las pruebas suficientes de que ya se realizó este pago, es probable que tengas que pagarlo de nuevo.

Nuestra recomendación es que elabores un recibo similar a los que se emiten por pago de sueldo mensual, identificando que el mismo corresponde al pago de aguinaldo.

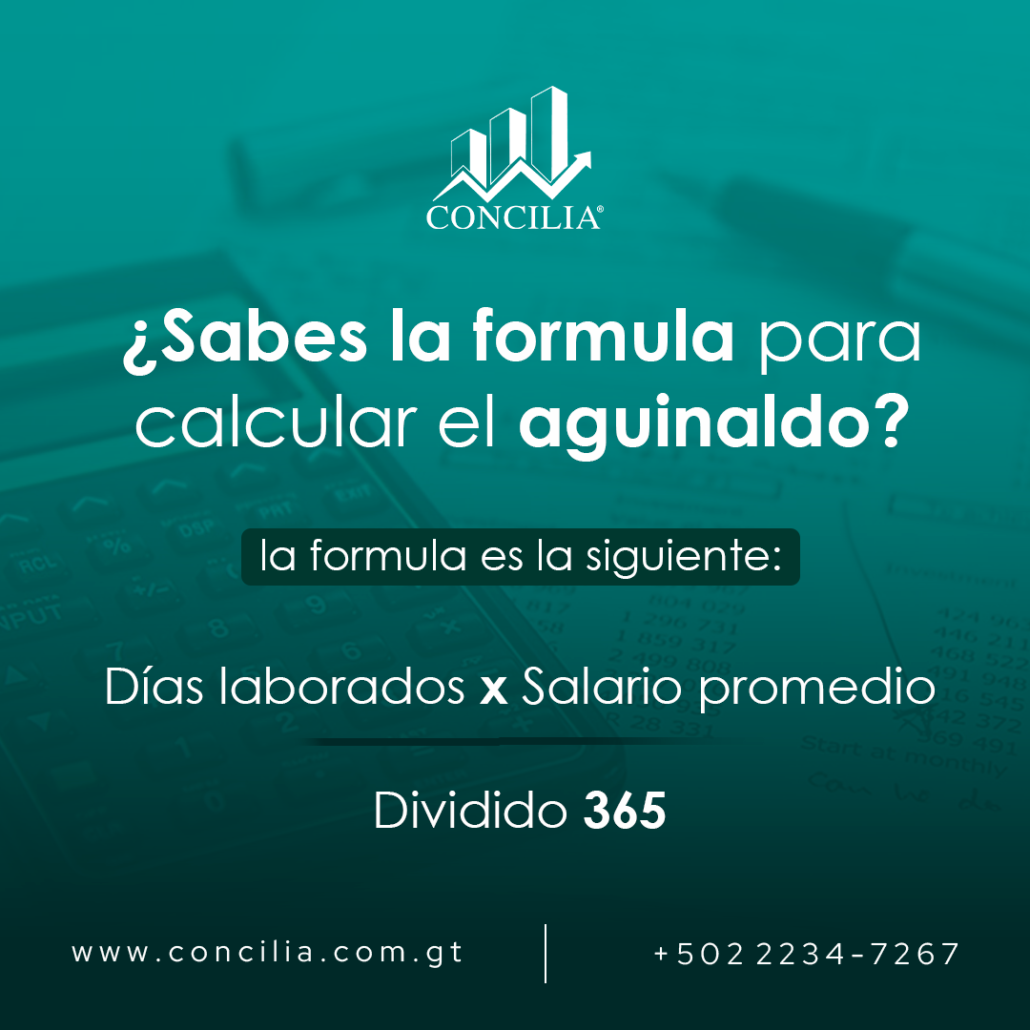

Este se calcula basándonos en el promedio del salario ordinario que se haya obtenido durante los últimos 12 meses. Si aún no se han cumplido en su totalidad, debes considerar los meses que hayan transcurrido hasta la fecha en que estés realizando el cálculo.

Si ya han transcurrido los 12 meses, el monto a pagar por aguinaldo será ese mismo promedio obtenido.

Si no han transcurrido los 12 meses, el promedio obtenido tendrás que dividirlo en 365 (o 366 en caso de ser año bisiesto) y lo multiplicas por los días transcurridos hasta la fecha del cálculo.

Observación: para que tengas una pequeña idea, una fórmula sencilla es la siguiente: Salario promedio X Días laborados / (dividido) 365

En conclusión, el Aguinaldo es una prestación que se les otorga a los empleados en el mes de diciembre (en algunos casos, una parte en diciembre y la otra parte en enero). El mismo es de carácter irrenunciable, por lo que si la relación laboral finaliza por cualquier motivo, el patrono está obligado al pago proporcional. Y lo más importante, se deben considerar en el cálculo todos los rubros correspondientes al salario ordinario para un correcto cálculo de esta prestación.

Todo lo que necesitas saber sobre el Nuevo Anexo en el formulario SAT-1411 ISR Anual en Guatemala

/en Trubutación/por Kenner RamírezNuevo Anexo en el formulario SAT-1411 ISR Anual en Guatemala

En el panorama tributario guatemalteco, la implementación del Nuevo Anexo en el formulario SAT-1411 ISR Anual ha generado interés y dudas entre los contribuyentes. Este cambio regulatorio marca un hito en la presentación de información financiera, requiriendo un desglose detallado de ingresos, costos y gastos relacionados con las rentas gravadas y exentas. En este blog, analizamos a fondo los detalles y las implicaciones clave de este nuevo anexo, brindando una comprensión clara y completa de cómo afecta a las empresas y particulares en el cumplimiento de sus obligaciones fiscales.

Desglose del Nuevo Anexo en el formulario SAT-1411 ISR Anual: El Nuevo Anexo en el formulario SAT-1411 ISR Anual es una adición crucial para los contribuyentes en Guatemala. Este anexo requiere que los individuos y empresas detallen separadamente sus ingresos, costos y gastos en relación con las rentas sujetas a impuestos, así como aquellas que están exentas o amparadas por beneficios fiscales. Este nivel de desglose busca mejorar la transparencia y la precisión en la presentación de información financiera, permitiendo a las autoridades fiscales tener una visión más clara de la situación fiscal de cada contribuyente.

Implicaciones y Beneficios del Nuevo Anexo: El nuevo anexo proporciona claridad en la presentación de datos financieros, lo que a su vez facilita el cumplimiento de las normativas impositivas vigentes. Además, al detallar de forma separada los ingresos, costos y gastos, los contribuyentes pueden identificar áreas específicas que podrían estar generando beneficios fiscales, lo que les permite optimizar sus estrategias fiscales de manera más eficiente.

Importancia de la Asesoría Especializada: Dada la complejidad de estos cambios y su impacto en las obligaciones fiscales, buscar asesoría especializada es fundamental. Plataformas como Concilia ofrecen orientación específica en temas fiscales y pueden ayudar a comprender a fondo los requisitos del nuevo anexo y su integración efectiva en las prácticas contables y tributarias de una empresa.

Conclusión: El Nuevo Anexo en el formulario SAT-1411 ISR Anual representa un paso adelante en la transparencia y la rendición de cuentas en el ámbito fiscal en Guatemala. Al comprender sus implicaciones y requisitos, los contribuyentes pueden ajustar sus prácticas contables y asegurarse de cumplir con las regulaciones fiscales de manera efectiva y eficiente. La búsqueda de asesoramiento especializado es clave para garantizar el cumplimiento óptimo de estas normativas y maximizar los beneficios fiscales disponibles.

¡Si tienes dudas sobre los cambios recientes en el formulario SAT-1411 ISR Anual y el Nuevo Anexo, no dudes en contactar a Concilia Guatemala! Nuestro equipo de expertos está listo para brindarte la claridad y orientación que necesitas para entender y cumplir con estas nuevas regulaciones fiscales.

¡Confía en nosotros para resolver todas tus inquietudes tributarias!

Entendiendo el vencimiento de impuestos en Guatemala: Fechas y consideraciones | Concilia Guatemala

/en Impuestos/por Kenner RamírezEntendiendo el vencimiento de impuestos en Guatemala: Fechas y consideraciones

El cumplimiento de las obligaciones fiscales es fundamental para todos los contribuyentes en Guatemala. Entre los aspectos más importantes a tener en cuenta se encuentra el vencimiento de los impuestos. En este blog, se explorará el vencimiento de impuestos, su importancia y proporcionaremos información relevante sobre las fechas de vencimiento.

¿Qué es el vencimiento de impuestos?

El vencimiento de impuestos se refiere a la fecha límite establecida por la autoridad tributaria para presentar y pagar los impuestos correspondientes. Es esencial para que los contribuyentes cumplan con esta fecha límite para evitar sanciones y recargos por pagos tardíos.

Importancia del cumplimiento de los plazos

El cumplimiento oportuno de los plazos de vencimiento de impuestos tiene varias implicaciones positivas para los contribuyentes. Entre ellas se encuentran evitar multas y recargos, mantener una buena relación con la autoridad tributaria y evitar problemas legales y sanciones.

Fechas de vencimiento de impuestos en Guatemala

Las fechas de vencimiento de impuestos en Guatemala pueden variar según el tipo de impuesto y la situación específica del contribuyente. A continuación, se presentan algunas de las fechas de vencimiento comunes:

ISR Trimestral (Régimen sobre utilidades de actividades lucrativas): Se presenta y paga de manera trimestral, con fechas de vencimiento en los meses de abril, julio, octubre y el cuarto trimestre se presenta con el ISR Anual, regularmente en el mes de marzo del siguiente año. Sin embargo, es importante verificar las fechas exactas correspondientes a su situación específica.

ISR Mensual (Régimen Opcional Simplificado): Se declara y paga mensualmente, con una fecha límite alrededor de los primeros 10 días hábiles de cada mes. Por ejemplo, para el mes de julio del año 2023 el vencimiento sería el día 14 de agosto del año 2023.

- IVA general, IVA pequeño contribuyente e IVA pequeño contribuyente electrónico:

En Guatemala, el IVA general es un impuesto que se aplica a la mayoría de las ventas de bienes y servicios. La tasa de IVA general es del 12%. Esto significa que cuando compras algo, se agrega un 12% al precio final para cubrir el impuesto.

Por otro lado, el IVA pequeño contribuyente es un régimen especial para pequeñas empresas o contribuyentes con ingresos limitados. Estos contribuyentes tienen la opción de registrarse en este régimen, el cual aplica una tasa reducida de IVA del 5%. Este régimen simplifica las obligaciones fiscales para este grupo de contribuyentes, brindándole beneficios específicos.

Además, en Guatemala existe el IVA pequeño contribuyente electrónico, una variante del régimen de pequeño contribuyente. Este régimen fomenta el uso de medios electrónicos para realizar transacciones y cumplir con las obligaciones fiscales. Los contribuyentes en este régimen pueden utilizar plataformas digitales para presentar declaraciones y realizar pagos de IVA, lo que agiliza y simplifica el proceso de cumplimiento fiscal.

Impuesto de Solidaridad (ISO): Este impuesto tiene como objetivo principal recaudar fondos adicionales para financiar programas y proyectos de desarrollo social en el país. Se aplica a personas naturales y jurídicas con ingresos elevados, con el propósito de promover la solidaridad fiscal y destinar recursos para mejorar aspectos clave del bienestar social, como educación, salud, vivienda y otros servicios esenciales. El Impuesto de Solidaridad (ISO) generalmente tiene fechas de vencimiento trimestrales. Las fechas específicas de vencimiento pueden variar según el período fiscal y las disposiciones fiscales vigentes. Por lo general, los vencimientos trimestrales del ISO en Guatemala son en los meses de abril, julio, octubre y/o enero.

Consecuencias por el incumplimiento de los plazos

No cumplir con las fechas de vencimiento de impuestos puede acarrear consecuencias negativas. Estas pueden incluir multas, recargos, intereses por mora y posibles auditorías fiscales. Es importante tomar conciencia de la importancia de cumplir con los plazos establecidos.

(Consejo Concilia) Te aconsejamos estar muy al pendiente del calendario tributario, ya que así no pagarás multas, mora e intereses por presentación extemporánea. Si gustas conocer el calendario, pon mucha atención a nuestras redes sociales, ya que se estará publicando a inicio de cada mes la actualización del mismo.

Recomendaciones para cumplir con los plazos:

- Mantén un registro de las fechas de vencimiento de impuestos relevantes para tu situación.

- Utiliza recordatorios y calendarios para recordar las fechas límite.

- Organiza tu documentación y registros contables de manera adecuada.

- Considera la asesoría de un contador o experto en impuestos para garantizar el cumplimiento adecuado de tus obligaciones fiscales.

Conclusión: El vencimiento de impuestos es un aspecto esencial en el cumplimiento de las obligaciones fiscales en Guatemala. Es importante comprender las fechas de vencimiento específicas para cada impuesto y cumplir con ellas para evitar sanciones y problemas legales. Mantente informado, estar al tanto de los plazos y buscar asesoría profesional son pasos clave para asegurar el cumplimiento adecuado de las obligaciones tributarias.

Recomendación

¡Recibe recordatorios para tus pagos de impuestos de manera práctica y segura! ¡Haz clic en el botón para estar al tanto de tus obligaciones fiscales y evitar pagos innecesarios! ¡No pierdas más tiempo y asegúrate de cumplir con tus impuestos a tiempo!